賃貸で地震保険は必要でしょうか?

賃貸を契約する時に不動産屋さんから火災保険(家財保険)の加入を求められると思いますが、それに地震保険も付随していました。

その時は何も思わず契約し2年間で1万8000円で、AIGのリビングパートナーでした。

そして、2年が経過し更新することになりましたが値上がりしていて以前と同じプランは2万2000円くらいでした。

結局、それには加入せずネットで検索し日新火災の「お部屋を借りるときの保険」にしました。

その理由を説明します。

火災保険と家財保険の違い

火災保険:建物本体と家財が対象

家財保険:建物内にある家財が対象

大家さんは建物本体を保証するので火災保険に加入し、借主(賃貸契約者=僕たち)は家財保険に加入します。

持ち家の人は火災保険ですね。

自分はミニマリストで家財が安いから家財保険はいらないと思うかもしれませんが、賃貸契約の条件にもなっていることがほとんどなので家財保険は強制です。

というのも、床とか窓とか壊した時に大家さんに対する賠償責任保険も家財保険には含まれていますので現状回復してもらうことを約束させたいからです。

賃貸に地震保険は必要なのか?

賃貸の場合、地震で建物が崩壊したとしても建物の責任は大家さんが取る必要があるので関係ありませんが問題は家財です。

先程の家財保険では地震は対象外です。地震が原因の火災もです。

だから、地震で崩壊するかもしれないような古い賃貸に住んでいる場合は加入した方が安全かも知れません。ただ耐震工事をしているはずですが。

地震保険は家財保険とセットでしか申し込めない点も注意が必要です。

リビングパートナーを更新しなかった理由

- 値上げ(2年で18000円→22000円)

- クレジットカードで支払えなかった(コンビニ現金払い)

- ネット上で管理できなかった(証書をハガキで郵送してくる)

リビングパートナーはネット上で料金を公開していないのも嫌でした。

各種問い合わせなので、更新時に送られてきた書類で勝手に提示された2つのプランから1つを選んでという感じです。

家財保険のみ提供している保険会社と補償内容

| 会社名 | チューリッヒ | 日新火災 | ジェイアイ |

| 保険名 | ミニケア賃貸保険 | お部屋を借りるとときの保険 | くらし安心総合保険 |

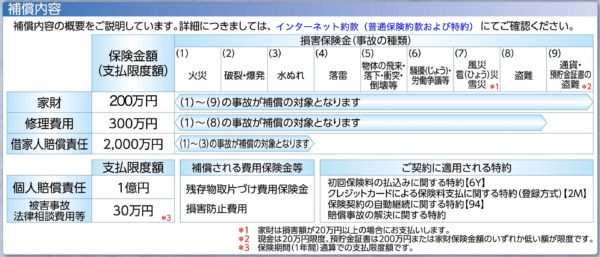

| 家財保険 | 100〜500万円 | 100〜2000万円 | 236.4〜842.4万円 |

| 借家人賠償責任 | 1000万円 | 2000万円 | 2000万円 |

| 個人賠償責任 | 1000万円 | 1億円 | 2000万円 |

| 生活再建費用 | 10万円 | なし | なし |

| 修理費用 | 100万円 | 300万円 | 100万円 |

| 法律相談費用など | 30万円 | 30万円 | 5万円 |

| 保険料(1年) | 3610円〜 | 4000円〜 | 7000円〜 |

チューリッヒと日新火災はネット申し込み可能でクレジットカード支払いなので翌日から適用可能です。ジェイアイは資料を請求して申込書に記入しないといけないので選択肢から外しました。

僕が契約したには日新火災の「お部屋を借りるときの保険」

僕は日新火災と契約したのですが、チューリッヒでもいいと思います。契約した後にチューリッヒについて知っただけですので保険料的にはチューリッヒの方がお得です。

それと賃貸に住んでいるので地震保険の必要性をあまり感じなかったので地震保険のない家財保険を契約しました。

家財200万円のにしたので保険料は年間5000円です。

まとめ

ネット上でクレジットカード支払いで家財保険を契約しました。

日新火災だと証書はハガキで送られてきますがホームページのマイページでも確認することができます。支払いもクレジットカードだったので満足です。

コメント